La vitivinicultura argentina cerró 2025 con un escenario contradictorio: produjo más uva, elaboró más vino y exportó por mayores montos, pero terminó el año con rentabilidad en retroceso, márgenes ajustados y señales de alerta encendidas para productores y bodegas, especialmente en Mendoza y San Juan, los principales polos del sector. El contraste entre indicadores productivos positivos y resultados económicos negativos explica por qué, pese a los números récord, el balance final es de preocupación.

El diagnóstico surge de los últimos datos disponibles del Semáforo de Economías Regionales, que ubican al complejo vitivinícola en zona roja al cierre del año. El indicador refleja que, aunque el negocio muestra crecimiento en volumen y facturación, los costos avanzan a un ritmo superior al de los precios, deteriorando la ecuación económica del productor primario y de parte de la cadena industrial.

En octubre, el precio promedio pagado al productor por el litro de vino varietal alcanzó los $404, lo que implicó una suba mensual relevante, pero un aumento interanual que quedó muy por debajo del encarecimiento general de los insumos. Combustibles, energía, agroquímicos, salarios, envases y servicios registraron incrementos sostenidos a lo largo del año, reduciendo de forma significativa los márgenes operativos. Esa brecha entre ingresos y costos explica la persistencia del semáforo en rojo, incluso en un contexto de mayor actividad.

La campaña vitivinícola 2025 dejó números productivos destacados. La superficie implantada con vid se redujo cerca de un 2%, hasta ubicarse en torno a las 200 mil hectáreas, pero esa caída fue compensada por rendimientos por hectárea superiores al promedio. Como resultado, la producción total de uva creció alrededor de un 4% y alcanzó los 19,9 millones de quintales, uno de los registros más altos de los últimos años.

Ese mayor volumen permitió incrementar la elaboración de vino y atender una demanda interna que mostró signos de recuperación. El consumo per cápita se ubicó cerca de los 19 litros anuales, con una mejora interanual significativa luego de varios años de retracción. El repunte del mercado doméstico aportó algo de alivio a las bodegas, aunque no resultó suficiente para recomponer la rentabilidad de toda la cadena.

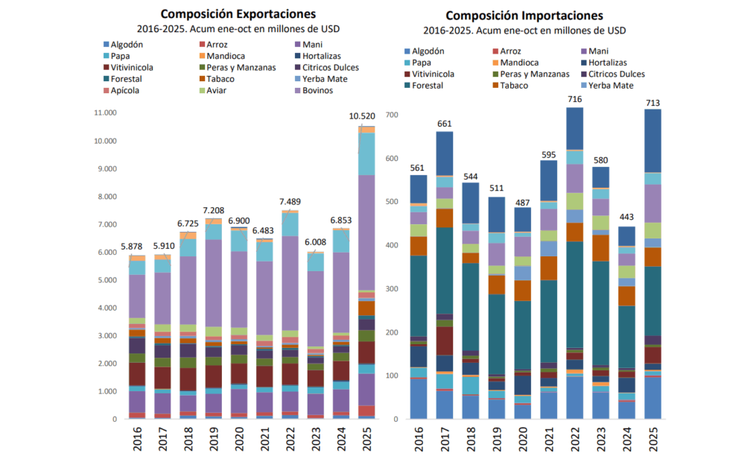

En el frente externo, las exportaciones de vino argentino sumaron alrededor de 957 millones de dólares, con un crecimiento cercano al 17% respecto del año anterior. El dato confirma una mayor presencia del producto nacional en los mercados internacionales y consolida al vino como una de las economías regionales con mayor inserción exportadora. Sin embargo, el impacto positivo de ese desempeño se diluye cuando se analiza su distribución a lo largo de la cadena y se lo compara con la evolución de los costos internos.

Uno de los factores que más preocupa a los productores es el fuerte aumento de las importaciones de vino. Entre enero y octubre de 2025, las compras externas alcanzaron los 44 millones de dólares, lo que representa un salto del 170% interanual y duplica el promedio histórico de la última década. La mayor parte de esos ingresos corresponde a vinos provenientes de Chile, aunque también se registran volúmenes desde España y Portugal.

La entrada de vinos importados a precios competitivos genera una presión adicional sobre el mercado interno. En un contexto de consumo aún limitado, esa competencia impacta directamente en los valores de venta y profundiza la compresión de márgenes para elaboradores y viñateros. Para los actores del sector, este fenómeno se convirtió en uno de los principales puntos de conflicto de 2025.

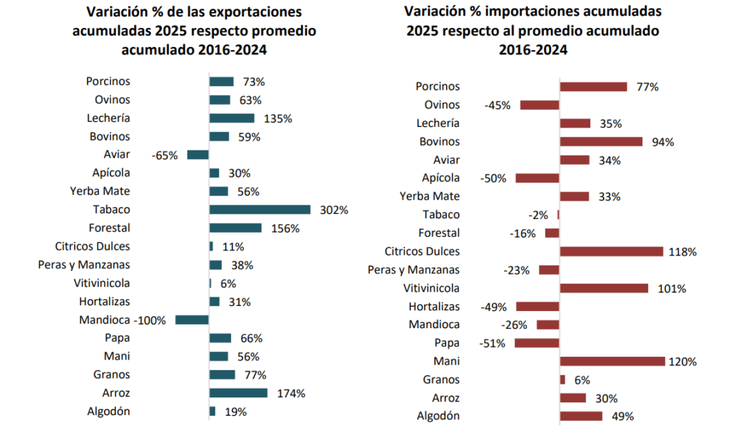

El panorama del vino no es un caso aislado dentro del entramado productivo regional. En el relevamiento general de las economías regionales, solo seis actividades lograron cerrar octubre en verde, mientras que siete permanecieron en amarillo y seis continuaron en rojo. La vitivinicultura comparte la zona crítica con producciones como yerba mate, arroz, papa, hortalizas y algodón, todas atravesadas por problemas de costos, precios o competitividad.

En el agregado nacional, las exportaciones de las economías regionales alcanzaron entre enero y octubre unos 48.420 millones de dólares, un récord histórico y un nivel 61% superior al promedio de la última década. Sin embargo, ese desempeño está fuertemente concentrado: cerca del 78% del total corresponde a los granos, mientras que el resto de las producciones explica una porción mucho menor. En ese reparto, la vitivinicultura aporta alrededor del 13,5%, lo que muestra tanto su importancia como sus límites dentro del esquema exportador.

Para los viñateros y bodegueros, el cierre de 2025 deja un sabor agridulce. El vino argentino gana espacio en el mundo y recupera parte del consumo local, pero esos logros no se traducen de manera directa en mejores ingresos para el productor primario. La combinación de precios rezagados, costos en alza e importaciones crecientes configura un escenario de alta fragilidad económica.

Las perspectivas para 2026 aparecen condicionadas por la capacidad del sector para revertir esa tendencia. Entre las prioridades se destacan la necesidad de mejorar la competitividad, revisar el impacto de las importaciones, fortalecer el mercado interno y lograr una relación más equilibrada entre precios y costos. Sin cambios en esos frentes, el riesgo es que la vitivinicultura continúe transitando un período prolongado de rentabilidad negativa, aun con buenos indicadores productivos.

El desafío no es menor: se trata de una actividad emblemática para las provincias cuyanas, con fuerte impacto en el empleo rural, la industria y el entramado social. El 2025 confirmó que producir más y exportar más no garantiza mejores resultados económicos. La sostenibilidad del vino argentino dependerá, en adelante, de políticas y condiciones que permitan que el crecimiento en volumen se refleje también en ingresos reales para quienes sostienen la base productiva.