La industria del etanol enfrenta en la Argentina un escenario de contrastes: altos niveles de eficiencia productiva, disponibilidad de materias primas y capacidad instalada, pero un desarrollo limitado frente a los modelos consolidados de Estados Unidos y Brasil. Así lo señala un informe de la Bolsa de Cereales de Córdoba (BCCBA) difundido este sábado, que analiza la evolución del bioetanol en los tres países y concluye que el principal desafío local es transformar el potencial técnico en un crecimiento sostenido, apoyado en un marco regulatorio estable. El trabajo fue dado a conocer en un contexto de debate legislativo y redefinición de la política energética, lo que vuelve relevante la discusión sobre el rol de los biocombustibles en la matriz nacional.

Según informó Infobae, el estudio plantea que el etanol se consolidó a nivel global como una de las herramientas centrales para avanzar en la descarbonización sin comprometer la seguridad energética. Elaborado a partir de materias primas agrícolas con alto contenido de almidón o azúcar —como maíz, caña de azúcar, sorgo o trigo—, y también de fuentes celulósicas, el bioetanol permite reducir emisiones, agregar valor en origen y disminuir la dependencia de combustibles fósiles importados.

Un recorrido común con resultados distintos

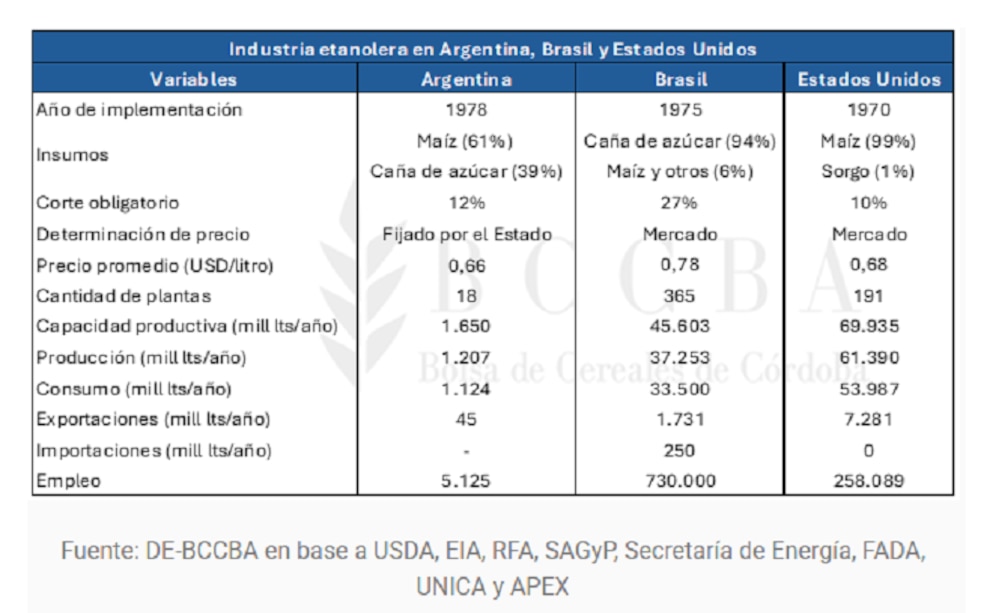

Estados Unidos, Brasil y Argentina comenzaron a discutir políticas de biocombustibles en la década del 70, impulsados por los shocks petroleros y la necesidad de diversificar la matriz energética. Sin embargo, el recorrido posterior fue desigual. Hoy, Estados Unidos es el líder absoluto en producción y consumo de etanol; Brasil ocupa el segundo lugar global con el mayor nivel de mezcla en naftas; y Argentina aparece como un actor de menor escala, aunque con indicadores productivos competitivos y margen para crecer.

El informe de la BCCBA remarca que la diferencia no está en la disponibilidad de recursos, sino en la combinación de escala industrial, señales económicas y, sobre todo, marcos regulatorios consistentes. Mientras Estados Unidos y Brasil consolidaron políticas de largo plazo que estimularon inversiones y consumo interno, la Argentina atravesó ciclos de avance y retroceso que limitaron la expansión del sector.

El caso argentino: avances, retrocesos e incertidumbre

La historia del etanol como combustible en la Argentina comenzó temprano con el Programa Alconafta, lanzado en 1978 y reglamentado en 1979, que estableció un corte del 15% en naftas comunes. Ese esquema se extendió de manera gradual por provincias del norte y centro del país y fue formalizado en 1985 mediante la Ley 23.287. No obstante, problemas económicos, técnicos y políticos derivaron en su desactivación en 1989.

Recién en 2006 el bioetanol volvió al centro de la agenda energética con la Ley 26.093, que creó el Régimen de Promoción de Biocombustibles. La norma fijó un corte inicial del 5% en naftas, luego elevado de forma progresiva hasta alcanzar el 12% actual, y estableció pautas para la producción, comercialización y distribución. En 2021, la Ley 27.640 prorrogó el régimen hasta 2030 y redefinió su funcionamiento, manteniendo el corte obligatorio pero introduciendo un reparto por materia prima: 6% de etanol de caña de azúcar y 6% de etanol de maíz.

El marco vigente otorga a la Secretaría de Energía de la Nación amplias facultades: fijar precios mensuales en pesos por litro según insumo, asignar cupos por planta, controlar calidad y habilitar exportaciones o importaciones. En paralelo, el debate legislativo volvió a abrirse con la presentación de dos proyectos de ley —uno impulsado por la Liga Bioenergética y otro por legisladores vinculados a La Libertad Avanza—, lo que refuerza un clima de incertidumbre regulatoria que, según el informe, desalienta inversiones de largo plazo.

Producción, materias primas y eficiencia

En términos industriales, la Argentina cuenta con 18 plantas de etanol distribuidas en seis provincias. Tucumán concentra siete establecimientos, Córdoba tres, y Jujuy, Salta, San Luis y Santa Fe dos cada una. La localización refleja el patrón productivo: el norte trabaja mayormente con caña de azúcar, mientras que el centro del país se apoya en el maíz.

De acuerdo con estimaciones del USDA, la capacidad instalada ronda los 1.650 millones de litros anuales. Sin embargo, la producción efectiva se ubica en torno a los 800 millones de litros por año en promedio entre 2010 y 2024, lo que evidencia un uso parcial de la capacidad disponible. En los primeros años, el etanol provenía casi exclusivamente de la caña, pero desde 2012 el maíz ganó participación hasta convertirse en el principal origen. En promedio, el 52% del bioetanol argentino se elabora a partir de maíz, con un pico del 67% en 2023.

La diferencia de eficiencia entre materias primas es significativa. Según datos citados por la BCCBA y el INTA, el etanol de maíz ofrece rendimientos de 400 a 420 litros por tonelada, frente a 70 a 85 litros por tonelada en el caso de la caña. Aun así, la estructura histórica del sector explica que el 78% de la materia prima utilizada continúe siendo caña de azúcar, con una demanda anual de 5,3 millones de toneladas, mientras que el 22% restante corresponde al maíz, equivalente a 1,4 millones de toneladas, según consignó Revista Chacra.

Brasil y Estados Unidos: modelos consolidados

El contraste con Brasil es marcado. El país vecino inició su programa Proálcool en 1975 y sostuvo una política de expansión continua. Desde 2015, el corte obligatorio de etanol en naftas es del 27%, y en 2017 se implementó RenovaBio (Ley 13.576), que incorporó metas de descarbonización y creó los CBIOs, certificados que premian la eficiencia ambiental. Con 365 instalaciones y una capacidad promedio de 45.603 millones de litros anuales, Brasil produce campañas cercanas a los 25.000 millones de litros, con picos superiores a 30.000 millones, y consume más de 23.000 millones de litros en un mercado dominado por vehículos flex.

Estados Unidos, en tanto, lidera el ranking global con 191 plantas y una capacidad anual cercana a los 69.935 millones de litros. El gran impulso llegó con el Renewable Fuel Standard (RFS) de 2005, que estableció mandatos mínimos de uso de combustibles renovables. Con mezclas obligatorias E10 y la habilitación del E15 en determinados vehículos, el país consolidó un mercado interno robusto y una industria de gran escala.

Un desafío de largo plazo

La comparación final del informe de la Bolsa de Cereales de Córdoba deja un mensaje claro: el crecimiento del etanol no depende solo de la eficiencia productiva, sino de la continuidad institucional y de un sistema de incentivos coherente. Brasil integró mercado y política climática; Estados Unidos se apoyó en mandatos y escala. La Argentina, en cambio, enfrenta el desafío de construir un sendero previsible que equilibre objetivos ambientales, eficiencia económica y atracción de inversiones.

En un contexto de transición energética y necesidad de divisas, el bioetanol aparece como una oportunidad para agregar valor, fortalecer economías regionales y reducir importaciones. Convertir ese potencial en realidad, advierte el informe citado por Infobae, requerirá decisiones de política pública sostenidas en el tiempo y reglas claras para el sector.