El mercado internacional del aceite de oliva transita en la campaña 2025/26 una etapa de reacomodamiento de precios y expectativas, luego de varios años signados por una fuerte volatilidad productiva y comercial. La combinación de una recuperación parcial de la oferta global, una menor producción en Europa y un crecimiento sostenido del consumo en mercados clave como Estados Unidos y China está dando lugar a un nuevo equilibrio, tras la “montaña rusa” registrada en las últimas campañas.

De acuerdo con las proyecciones para el actual ciclo comercial, la producción mundial de aceite de oliva alcanzaría 3,28 millones de toneladas, un volumen inferior al del período 2024/25, cuando se estimaron 3,40 millones de toneladas, pero claramente superior a los registros de 2022/23 y 2023/24, campañas que quedaron marcadas por una sequía severa en la cuenca mediterránea y una fuerte contracción de la oferta global. Aquellos ciclos, con producciones de 2,53 y 2,44 millones de toneladas respectivamente, generaron una presión alcista inédita sobre los precios internacionales.

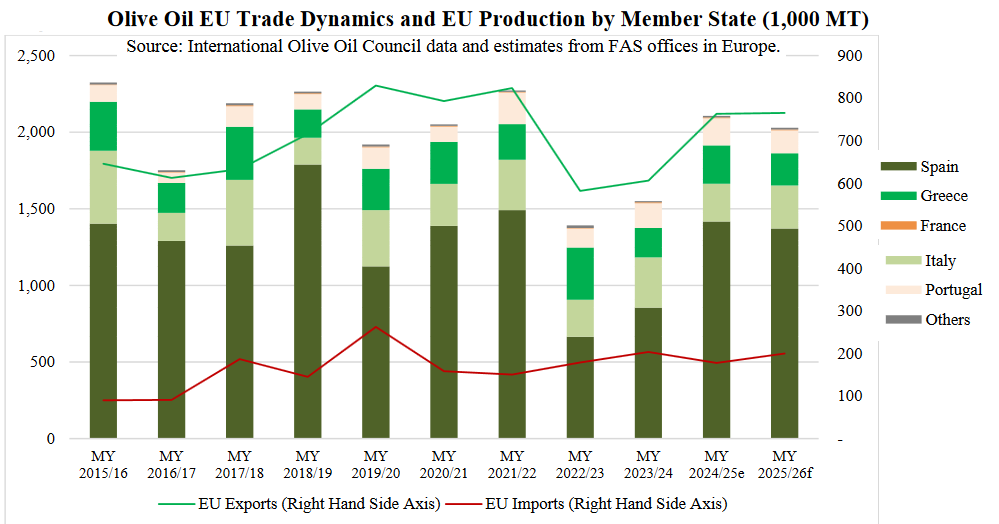

En este nuevo escenario, la Unión Europea mantiene su liderazgo como el principal actor del mercado mundial. Para la campaña 2025/26, la producción del bloque UE-27 se proyecta en torno a 2,1 millones de toneladas, lo que implica una reducción de aproximadamente 100.000 toneladas frente al ciclo anterior. Aun así, se espera que la oferta exportable europea se mantenga en niveles similares a los del último año, lo que contribuiría a evitar tensiones adicionales en el comercio internacional.

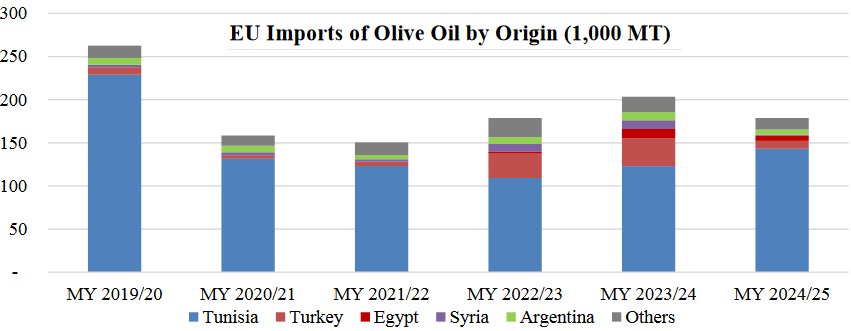

La centralidad europea en el mercado del aceite de oliva sigue siendo determinante. El bloque concentra cerca del 60% de la producción mundial, con España como principal protagonista: el país ibérico explica alrededor del 45% del mercado global y cerca del 65% de la producción total de la UE. Detrás se ubican Italia, Grecia y Portugal, que completan el núcleo histórico de la oferta mediterránea. Sin embargo, Europa no solo exporta: también es un importador relevante, con un abastecimiento externo que proviene principalmente de Túnez, además de compras menores a Turquía, Egipto y la Argentina, entre otros orígenes.

En ese contexto, el desempeño de Túnez aparece como uno de los factores clave del ciclo. Para 2025/26 se prevé que el país norteafricano alcance una producción récord de 430.000 toneladas, el mayor volumen de su historia. Este incremento permitiría compensar parcialmente la menor producción europea, aportando fluidez al mercado y contribuyendo a moderar las presiones sobre los precios internacionales.

La evolución de la demanda también juega un rol central en esta etapa de recomposición. Los precios relativamente bajos registrados durante 2023 y 2024 impulsaron un crecimiento del consumo en distintos mercados, especialmente en Estados Unidos, que se consolidó como uno de los principales destinos del aceite de oliva a nivel global. Aun cuando los valores comenzaron a recuperarse en los últimos meses, se espera que tanto el consumo interno como las importaciones estadounidenses continúen en expansión durante la campaña en curso, sostenidos por un cambio en los hábitos alimentarios y una mayor valoración del producto.

El otro gran mercado potencial es China, donde el consumo de aceite de oliva sigue siendo marginal en términos relativos, pero muestra una tendencia de crecimiento sostenida. Mientras que en la campaña 2023/24 el consumo se estimaba en 32.000 toneladas, en 2024/25 habría alcanzado 49.000 toneladas, y para 2025/26 se proyecta un nuevo incremento hasta 60.000 toneladas. Si bien estos volúmenes aún están lejos de los mercados tradicionales, el dinamismo chino es observado con atención por los países exportadores.

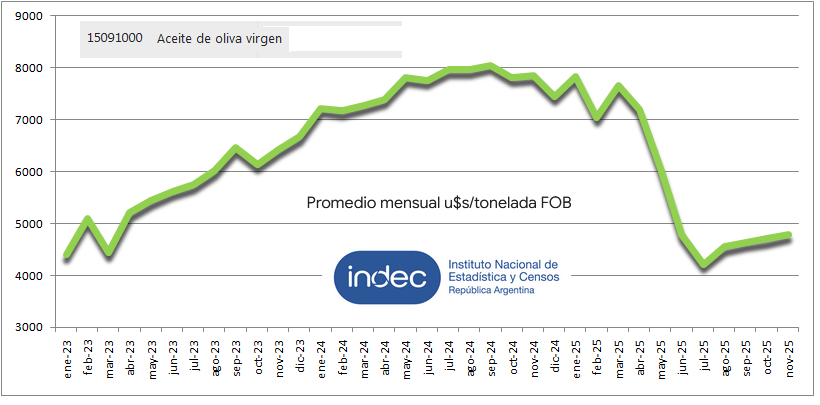

La recuperación gradual de la oferta global tuvo un impacto directo en los precios internacionales. En el caso de la Argentina, los valores FOB de exportación del aceite de oliva virgen extra reflejaron con claridad este proceso. Luego de alcanzar un máximo promedio mensual de 8.046 dólares por tonelada en septiembre de 2024, los precios comenzaron a descender de manera progresiva hasta tocar un mínimo de 4.224 dólares por tonelada en julio de 2025, en línea con la mejora de la producción internacional.

A partir de agosto de 2025, los precios FOB iniciaron una recuperación moderada, aunque todavía se mantienen en niveles considerados bajos en términos históricos. Este comportamiento refleja el delicado equilibrio entre una oferta que se normaliza tras los eventos climáticos extremos y una demanda que continúa creciendo, pero sin la urgencia que caracterizó a los años de escasez.

Para el sector olivícola argentino, este escenario plantea desafíos y oportunidades. La Argentina participa como proveedor complementario en el mercado internacional, con destinos concentrados principalmente en países limítrofes, Estados Unidos y, en menor medida, la Unión Europea. La estabilización de precios, aun en niveles más moderados, podría favorecer una planificación productiva más previsible, especialmente para las empresas orientadas a la exportación.

A nivel global, el mercado del aceite de oliva parece ingresar en una fase de mayor racionalidad, tras varios ciclos marcados por shocks climáticos, caídas abruptas de producción y fuertes oscilaciones de precios. La combinación de una oferta más diversificada, con mayor peso de países extraeuropeos, y una demanda que se amplía hacia nuevos consumidores, configura un escenario donde el equilibrio entre producción, comercio y precios vuelve a ser el eje central.

En este marco, el comportamiento climático en la cuenca mediterránea, la evolución de la producción en el norte de África y la capacidad de los mercados emergentes para sostener el crecimiento del consumo serán factores determinantes para definir el rumbo del sector en los próximos años. Por ahora, el aceite de oliva deja atrás la etapa más extrema de volatilidad y se encamina hacia un nuevo punto de estabilidad, con precios que buscan reflejar una oferta más sólida y una demanda global en expansión.