Por Agroempresario.com

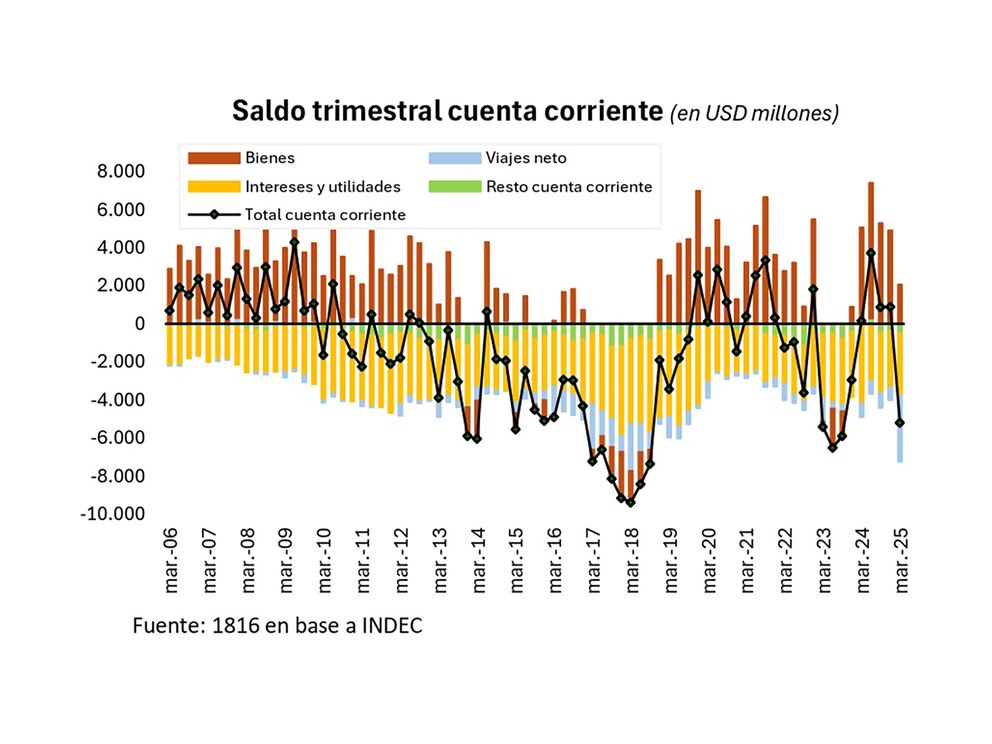

La reciente publicación del déficit en la cuenta corriente por USD 5.191 millones en el primer trimestre de 2025 encendió luces de alerta en el mercado financiero. De mantenerse esta tendencia, el desequilibrio externo escalaría al 2% del PBI, equivalente a unos USD 13.500 millones anuales. Frente a este panorama, el Gobierno nacional despliega una estrategia enfocada en atraer divisas financieras y acelerar las exportaciones como pilares para sostener la estabilidad macroeconómica y contener la presión sobre el tipo de cambio.

Desde el Palacio de Hacienda, el ministro de Economía, Luis Caputo, junto a su equipo técnico, busca fortalecer la balanza de pagos con financiamiento externo, mientras se consolidan los pilares del superávit fiscal y la desinflación. La narrativa oficial define este déficit como un “desequilibrio sano”, producto de una economía en reactivación, con mayor consumo e inversión.

Un rojo externo con múltiples interpretaciones

Los datos oficiales difundidos por el INDEC detallan que el déficit de cuenta corriente del primer trimestre se explica mayoritariamente por el saldo negativo en el comercio de bienes y servicios. Sin embargo, este desequilibrio genera preocupación en economistas y consultoras, que advierten sobre la sostenibilidad de la situación.

Federico Furiase, asesor del Ministerio de Economía, destacó que el modelo actual ofrece oportunidades inéditas para atraer ahorro externo. “El superávit fiscal, el control monetario y la recapitalización del Banco Central son claves para consolidar un régimen de flotación cambiaria con bandas, sin restricciones. Esto abre espacio para financiar el crecimiento privado con ahorro externo sin repetir crisis pasadas”, aseguró el economista.

Divergencias entre optimismo oficial y cautela privada

Mientras en el Gobierno predomina una visión positiva, desde el sector privado las advertencias no se hacen esperar. La consultora Invecq analizó la situación con más cautela. “El salto exportador es real, pero aún incipiente. La capacidad del país para atraer inversión extranjera directa o capitales financieros dependerá en gran parte del contexto político, la previsibilidad regulatoria y la solidez de las reservas del BCRA”, sostuvo el informe.

Además, Invecq puso el foco sobre las limitaciones estructurales: la necesidad de dólares crecerá, y el ritmo de ingreso de divisas aún no garantiza el equilibrio. “El tipo de cambio real contenido, sumado a una política de no intervención del BCRA, pone presión a la acumulación genuina de reservas”, advirtieron.

La mirada desde GMA Capital y SBS

El diagnóstico de GMA Capital fue tajante: “Argentina desahorró en el primer trimestre y el mundo lo financió”. Según esta lectura, el país consumió más divisas de las que generó, compensando el déficit de cuenta corriente con ingreso de capitales y reservas externas, una dinámica que, si no se revierte, podría tensionar la estabilidad cambiaria en el futuro.

En tanto, SBS Grupo Financiero destacó que el desequilibrio actual es menor al registrado durante la crisis cambiaria de 2018. Sin embargo, advirtieron que el superávit primario no alcanza por sí solo para disipar todos los riesgos. “Aun con equilibrio fiscal, las cuentas externas requieren atención permanente. La sostenibilidad dependerá de nuevos flujos de deuda o inversiones directas”, explicaron.

El agro en el centro de la estrategia de divisas

El Gobierno mantiene altas expectativas en el sector agroindustrial como generador clave de divisas. Sin embargo, la consultora Qualy advirtió que la estacionalidad del agro impone límites al ingreso de dólares. “Mayo marca el pico de liquidación del campo, pero en el segundo semestre se modera. Además, la baja de precios internacionales y la vuelta de retenciones afectan la competitividad exportadora”, afirmaron.

Los nuevos porcentajes de derechos de exportación —33% para soja, 31% para sus derivados y 12% para el maíz— podrían desalentar ventas externas, justo cuando más se necesitan divisas para evitar tensiones en la balanza de pagos.

¿Privatizaciones e inversión como motor de entrada de dólares?

Entre las medidas alternativas, el Gobierno analiza acelerar el programa de privatizaciones como vía para atraer capitales. El caso de los ferrocarriles es un ejemplo concreto: ya se estudia un esquema de concesión combinado con venta de activos y reducción de personal. Esta iniciativa podría convertirse en una señal positiva para los mercados, aunque todavía se encuentra en fase preliminar.

A su vez, se espera que sectores como Vaca Muerta, la minería del litio y las energías renovables cumplan un rol protagónico en la generación de dólares estructurales hacia 2026 y 2027. La promesa del oficialismo es que estas inversiones maduren lo antes posible para compensar el bache actual.

Riesgo país, elecciones y credibilidad

El riesgo político también incide en el escenario externo. Una victoria electoral del oficialismo en octubre podría mejorar las condiciones de acceso al crédito internacional y reducir la prima de riesgo. Sin embargo, los analistas coinciden en que el mercado también evalúa otros factores: en particular, la solidez de las reservas netas del BCRA y la sustentabilidad del régimen cambiario.

La credibilidad de la política monetaria será esencial para evitar corridas cambiarias o shocks de confianza. Por ahora, el Gobierno prioriza el anclaje nominal de precios como vía principal para consolidar la desinflación, aún a costa de sacrificar acumulación de reservas.

Equilibrio frágil pero con chances

En síntesis, el déficit externo preocupa, pero no desvela al equipo económico. La combinación de superávit fiscal, control monetario, atracción de capitales e impulso exportador podría funcionar como una solución viable, siempre que se mantenga la estabilidad política y se consolide la recuperación económica.

Sin embargo, el desafío es complejo. Argentina deberá sostener un delicado equilibrio entre ortodoxia fiscal, crecimiento económico e ingreso de divisas en un entorno global incierto y con tensiones internas persistentes.