Por Agroempresario.com

El Ministerio de Economía decidió dar un nuevo golpe de timón a su política de absorción monetaria. Tras una licitación de deuda que dejó $5,7 billones sin captar, el equipo económico anunció de forma sorpresiva una nueva colocación para el próximo lunes, con el objetivo de reforzar la “aspiradora” de pesos y evitar que el excedente de liquidez presione sobre las tasas de interés y el dólar.

Un movimiento fuera de calendario para enfriar el mercado

La decisión fue comunicada por Federico Furiase, director del Banco Central y asesor de Luis Caputo, cerca de las 21 horas del miércoles. La licitación se realizará fuera de calendario, un hecho que refleja la urgencia de la medida. Según Furiase, el excedente será absorbido en gran parte mediante un aumento de encajes remunerados con nuevos títulos públicos, que los bancos podrán suscribir este lunes, coincidiendo con la liquidación de la operación previa.

El anuncio se produce en un contexto de escasez de pesos en el sistema, derivada del incremento de los encajes bancarios decidido por el Banco Central. Esta medida obligó a las entidades financieras a inmovilizar más fondos, generando una fuerte demanda de efectivo y elevando las tasas en el mercado.

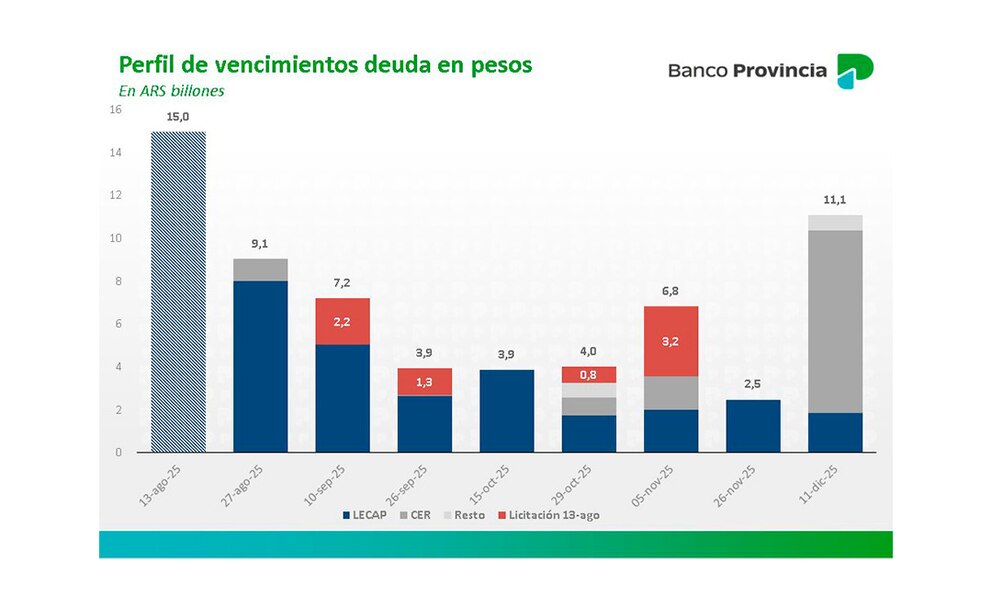

La licitación previa: menos renovación y más tensión

El miércoles, el Tesoro logró renovar solo el 60% de los vencimientos de Lecaps y otros instrumentos en pesos. La cifra estaba dentro de lo previsto por algunos analistas, pero marcó un saldo significativo de liquidez sin absorber.

Federico Machado, del Observatorio de Políticas para la Economía Nacional, calificó el resultado como “malo” y atribuyó la baja renovación a una administración “caótica” de la política monetaria desde finales de junio. Según explicó, coincidieron tres factores:

- La suba de encajes, que llevó a los bancos a demandar más pesos en la licitación.

- El intento oficial de extender plazos para evitar grandes vencimientos en los meses electorales.

- La convalidación de tasas por encima del mercado para retener liquidez.

“El resultado fue pagar tasas muy altas logrando apenas una renovación del 61%”, afirmó Machado.

Bancos a la defensiva: menos riesgo y más liquidez propia

Bancos a la defensiva: menos riesgo y más liquidez propia

Federico Filippini, economista jefe de Adcap Grupo Financiero, sostuvo que el escenario de baja refinanciación estaba previsto, dado que los bancos buscan recrear un colchón de liquidez propio. “Prefieren no exponerse al riesgo del Tesoro en las Lecaps ni al riesgo de tasa de corto plazo”, explicó.

Los bancos tampoco mostraron interés por estirar plazos, incluso con la nueva ventanilla de pases activos del Banco Central. Esto demuestra que, en el actual contexto de volatilidad, las entidades financieras priorizan seguridad y disponibilidad inmediata de fondos.

Comportamiento inesperado de las tasas

Para Gabriel Caamaño, economista de Outlier, el nivel de renovación fue “dentro de lo esperado”, aunque le llamó la atención el aumento de tasas. “Había expectativa de baja por los topes en las letras más cortas, pero en cambio subieron 50 puntos básicos”, señaló.

Según Caamaño, el Gobierno no busca reducir tasas porque le resulta más efectivo encarecer el dólar para contener su demanda. “Es más fácil desincentivar la compra de divisas subiendo su precio que aumentando la tasa de interés”, explicó.

El faltante de liquidez y la preferencia por plazos más largos

Desde el equipo de research de Puente destacaron que el 61% de rollover se alcanzó aceptando el 91% de las posturas, incluso a tasas superiores al mercado secundario. Sin embargo, llamó la atención la poca demanda por las letras más cortas.

Las especies con plazos mayores —tanto a tasa fija como ajustadas por la tasa mayorista de plazos fijos— tuvieron una demanda comparable. Esto podría relacionarse con la ventanilla del BCRA que permite pases con títulos de más de 60 días. Por el contrario, no hubo interés por los Boncer ni por los dólar linked, lo que refleja que los inversores prefieren fijar tasas altas en el presente ante la expectativa de una futura compresión.

Estrategia de absorción selectiva y sus riesgos

Auxtin Maquieyra, gerente comercial de Sailing Inversiones, resaltó que el Tesoro convalidó tasas elevadas en términos reales y dejó fuera de la licitación unos $6 billones, lo que podría ayudar a aliviar la liquidez. Sin embargo, advirtió que esta absorción selectiva “podría sostener la tensión en las tasas de muy corto plazo” en un escenario de volatilidad en la caución y rendimientos reales elevados.

El impacto de la suba de encajes

Según EcoGo, el aumento de encajes provocó un déficit equivalente al 4,1% de los depósitos en pesos de las entidades, forzando a los bancos a buscar $6 billones adicionales para cumplir con el efectivo mínimo en el BCRA.

La consultora considera que esta medida tiene un objetivo político-electoral: contener el dólar. El efecto inmediato fue barrer pesos del mercado, subir tasas y reactivar el carry trade en un contexto de dólar a la baja. No obstante, también encareció el crédito, afectó negativamente la actividad —estancada desde febrero— y redujo el traslado del salto cambiario a la inflación.

Radiografía de la deuda en pesos

Los datos de la consultora 1816 muestran que el 49% de los títulos del Tesoro en pesos está en manos del Banco Central o del Fondo de Garantía de Sustentabilidad, un 26% en bancos y el resto en fondos comunes, aseguradoras y otros privados.

La deuda en pesos cotizante a valor de mercado asciende a $229 billones (USD 173.000 millones), pero cae a $117 billones (USD 88.000 millones) si se excluyen las tenencias oficiales.

En julio, los encajes promediaron $14 billones, pero la necesidad de efectivo mínimo para agosto se ubicaría por encima de los $19 billones. En los primeros días del mes, los encajes promediaron $18,6 billones, anticipando que los bancos no renovarían todos sus vencimientos.

El lunes, la prueba decisiva

La nueva licitación del lunes será una prueba clave para la estrategia oficial. Si el Tesoro logra absorber buena parte de los $5,7 billones restantes, podría estabilizar las tasas y descomprimir la presión cambiaria. Sin embargo, si la demanda vuelve a ser baja, el riesgo es que el exceso de pesos se traslade rápidamente al dólar, alimentando la volatilidad financiera.

La medida refuerza el delicado equilibrio que enfrenta el Gobierno: absorber pesos para frenar la inflación y estabilizar el tipo de cambio, sin ahogar el crédito ni profundizar la recesión.