Naranja X avanza hacia una licencia bancaria en México y profundiza la apuesta regional del Grupo Galicia

La fintech del Grupo Galicia solicitó autorización para operar como banco ante el regulador mexicano y busca competir de forma directa en uno de los mayores mercados financieros de América Latina

jueves 05 de febrero de 2026

Naranja X, la fintech del Grupo Financiero Galicia, dio un paso decisivo en su estrategia de expansión internacional al solicitar autorización para operar como banco en México, uno de los mercados financieros más grandes y competitivos de la región. El pedido fue presentado a comienzos de febrero de 2026 ante la Comisión Nacional Bancaria y de Valores (CNBV) y apunta a que la compañía pueda ofrecer servicios financieros de manera directa, con licencia propia, en un país clave para el crecimiento del negocio fintech. La iniciativa resulta relevante porque marca un nuevo hito en la internacionalización del ecosistema financiero argentino y refuerza la creciente centralidad de México en la industria regional.

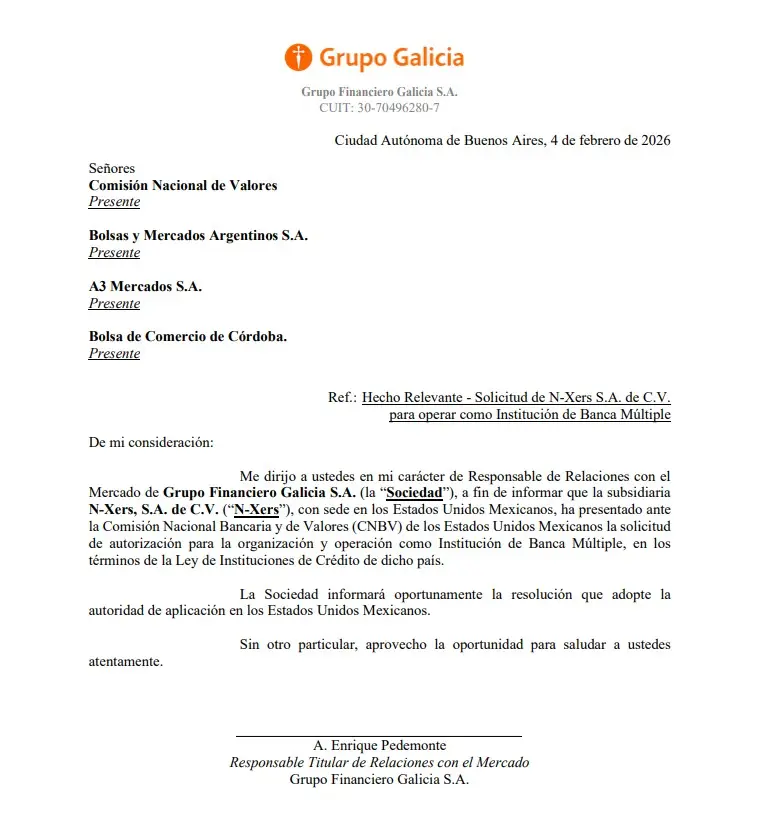

La información fue comunicada por Grupo Galicia a la Comisión Nacional de Valores (CNV) mediante un hecho relevante, en el que detalló que su subsidiaria N-Xers, constituida en México, solicitó formalmente autorización para organizarse y operar como Institución de Banca Múltiple, de acuerdo con la Ley de Instituciones de Crédito vigente en ese país. Hasta ahora, Galicia ya tenía presencia en el mercado mexicano, pero lo hacía a través de un tercero. El nuevo paso busca consolidar una operación directa y de mayor alcance.

El proceso iniciado ante la CNBV no implica una aprobación automática. Por el contrario, se trata de un trámite extenso y exigente, que suele demandar varios meses —e incluso años— de análisis por parte del regulador. La autoridad financiera mexicana evalúa aspectos vinculados al capital mínimo requerido, la solidez patrimonial, el modelo de negocios, el gobierno corporativo, los sistemas de control interno y el cumplimiento de normas de prevención de lavado de dinero, entre otros puntos clave. Por ese motivo, desde la compañía reconocen que el desenlace no será inmediato.

Convertirse en banco permitiría a Naranja X ampliar de manera sustancial su oferta de productos y servicios en México. Con una licencia bancaria, la fintech podría captar depósitos del público, otorgar créditos con fondeo propio y competir en igualdad de condiciones con bancos tradicionales y con otros jugadores digitales que ya avanzaron por el mismo camino. En un mercado caracterizado por altos niveles de informalidad y una baja penetración histórica del sistema financiero, este tipo de propuestas despierta un fuerte interés tanto entre los usuarios como entre los inversores.

La apuesta por México no es un fenómeno aislado dentro de la industria fintech latinoamericana. En los últimos años, varias compañías de origen argentino aceleraron su desembarco en ese país, atraídas por su tamaño demográfico, su estructura económica y el potencial de crecimiento del negocio financiero digital. Ualá, por ejemplo, ya obtuvo la licencia bancaria para operar en México, mientras que Mercado Pago presentó recientemente su propia solicitud ante el regulador.

El atractivo del mercado mexicano fue destacado públicamente por Pierpaolo Barbieri, fundador y CEO de Ualá, quien subrayó el peso estratégico del país en la expansión regional de la compañía. “Hoy Argentina representa el 75% de la facturación de Ualá pero ese número baja cada mes. Pienso que hay un futuro donde México será más grande que la Argentina en término de usuarios y de facturación por un tema demográfico”, afirmó el ejecutivo. En esa misma línea, agregó: “Es un país muy grande con 75% de personas sin acceso a servicios financieros”, una condición que explica el interés creciente de bancos y fintechs por ese mercado.

En ese contexto, la decisión de Grupo Galicia de avanzar con una licencia bancaria para Naranja X puede leerse como parte de una estrategia de largo plazo orientada a diversificar ingresos, ganar escala y reducir la dependencia del mercado argentino. La volatilidad macroeconómica local y las restricciones regulatorias impulsaron a muchas empresas del sector financiero a buscar oportunidades en otros países de la región, donde las condiciones de crecimiento resultan más estables o previsibles.

Desde su origen como emisora de tarjetas de crédito no bancarias, Naranja X atravesó en los últimos años un proceso de transformación profunda. La compañía amplió su propuesta hacia una plataforma financiera integral que incluye pagos digitales, transferencias, créditos, inversiones y seguros, con un fuerte foco en la experiencia del usuario y en la inclusión financiera. La eventual obtención de una licencia bancaria en México reforzaría esa evolución y le permitiría replicar —con las adaptaciones necesarias— un modelo de negocio más completo.

Para el sistema financiero mexicano, el ingreso de nuevos bancos digitales representa un desafío adicional en un escenario ya marcado por la competencia entre entidades tradicionales, fintechs y grandes empresas tecnológicas. Al mismo tiempo, la llegada de nuevos jugadores suele traducirse en una mayor oferta de productos, mejores condiciones para los usuarios y un impulso a la innovación. En ese sentido, el avance de Naranja X se inscribe en una tendencia más amplia de transformación del sector.

La CNBV, organismo encargado de supervisar el sistema financiero mexicano, mantiene criterios estrictos para la aprobación de nuevas licencias bancarias, en línea con los estándares internacionales. El objetivo es preservar la estabilidad del sistema y proteger a los usuarios. Por esa razón, aun cuando el pedido avance favorablemente, la fintech deberá cumplir con múltiples etapas antes de comenzar a operar como banco pleno.

Con esta iniciativa, Naranja X refuerza su ambición de consolidarse como una plataforma financiera regional, capaz de competir en distintos mercados de América Latina. Al mismo tiempo, el movimiento confirma a México como un eje central en la estrategia de expansión de la industria financiera, un país donde la combinación de tamaño, brecha de inclusión y adopción tecnológica —como ha señalado Forbes— sigue atrayendo inversiones y proyectos de largo aliento.

Invertí en periodismo de calidad

En Agroempresario trabajamos para acercarte contenidos que agregan valor.