El mercado de granos argentino inició febrero con un volumen de stocks comerciales sin precedentes al menos desde 2015, en un contexto marcado por una oferta holgada, una dinámica comercial muy activa en maíz y un escenario internacional que empuja los precios de la soja en los mercados de referencia. La combinación de una cosecha fina excepcional, el buen desempeño del girasol y la antesala del ingreso de la gruesa redefinen el equilibrio entre disponibilidad, consumo y precios, mientras el clima se consolida como la principal variable de riesgo para las próximas semanas.

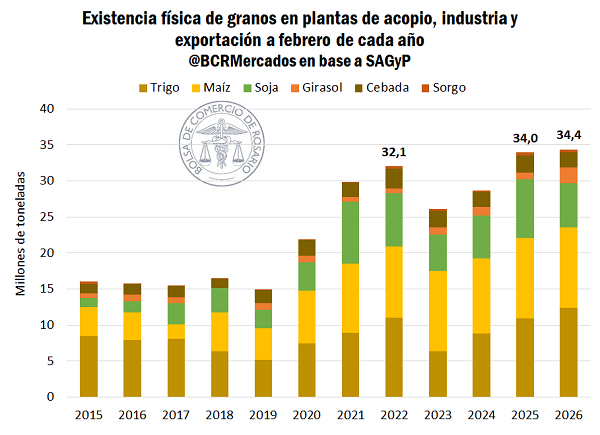

Al 1° de febrero, las existencias físicas de los seis principales granos en manos de acopios comerciales, plantas industriales y exportadores alcanzaron 34,4 millones de toneladas, un nivel que supera al del mismo período del año anterior y marca un récord para la última década. Este volumen elevado responde, en gran medida, a la extraordinaria producción de trigo y a la sólida performance del girasol, que dejaron un importante remanente previo al ingreso de la cosecha gruesa.

Cabe destacar que estas cifras no incluyen los granos almacenados por los productores, por lo que el stock total disponible fuera del circuito comercial sería aún mayor. Esta acumulación agrega presión al sistema logístico y condiciona la dinámica de precios en el corto plazo, especialmente en un escenario donde la comercialización no avanza al mismo ritmo que la producción.

En maíz, la campaña 2024/25 entra en su tramo final con un ritmo comercial rezagado respecto de años anteriores. A solo un mes de concluir el ciclo, se comprometieron 35 millones de toneladas, unas 8 millones menos que a igual altura de la campaña pasada. Medido en relación con la producción total, el avance comercial se ubica 19 puntos porcentuales por debajo del promedio de los últimos cinco años, reflejando una menor velocidad de ventas por parte de los productores.

Este escenario se da justo antes del ingreso del maíz temprano, que este año alcanzó una superficie sembrada récord. Aun con el estrés hídrico registrado en varias regiones durante las últimas semanas, el cultivo mantiene el potencial de aportar un gran volumen de grano al mercado. La magnitud de esa oferta será clave para determinar la evolución de los precios locales en los próximos meses.

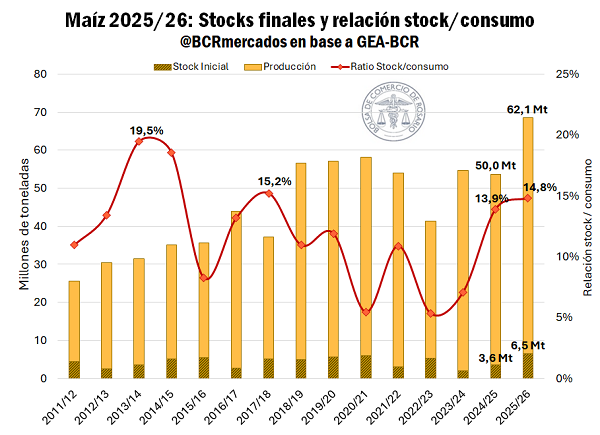

Mirando hacia la campaña 2025/26, las proyecciones preliminares anticipan una oferta total de maíz muy elevada, siempre condicionada a la evolución climática. En menos de treinta días comenzará oficialmente la cosecha de un ciclo que podría marcar un récord histórico de producción si las condiciones acompañan. A la producción proyectada de 62 millones de toneladas, se sumarían stocks iniciales cercanos a 6,5 millones, remanentes de la campaña anterior, lo que llevaría la oferta total a 68,6 millones de toneladas.

Este volumen representaría un 28% más que el año pasado y también superaría ampliamente el promedio de las últimas siete campañas. Con la demanda esperada, la relación stock/consumo al inicio del ciclo se proyecta en 14,8%, unos 5 puntos porcentuales por encima del promedio histórico reciente. Esta holgura relativa de la oferta actúa, en principio, como un factor limitante para subas sostenidas de precios, salvo que se produzcan recortes significativos por problemas productivos.

El foco, sin embargo, está puesto en el clima. Informes técnicos recientes advierten que el maíz temprano no fue inmune a las altas temperaturas y la falta de lluvias en la zona núcleo, donde las precipitaciones resultaron insuficientes para revertir la caída de los rindes potenciales. Además, casi la mitad del maíz tardío y de segunda se encuentra en estado regular, con mayores riesgos si persiste la sequía. Aun así, para que la producción pierda su condición de récord, el recorte debería ser de una magnitud considerable.

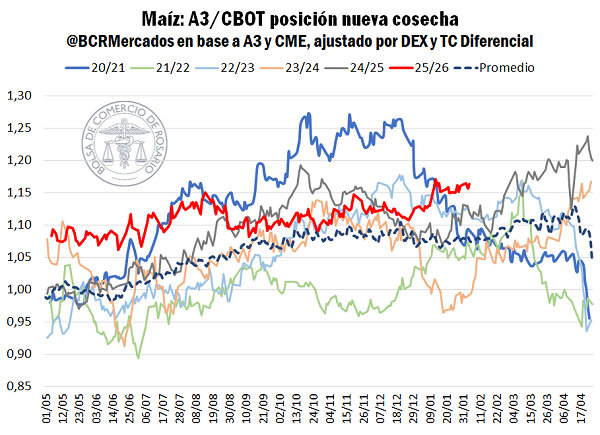

En este contexto de incertidumbre productiva, el mercado local mostró un sesgo alcista moderado. Las cotizaciones de futuros de maíz se desplazaron hacia arriba, impulsadas por la preocupación climática, mientras que los precios en Chicago no replicaron la misma intensidad. Como resultado, la prima del maíz temprano argentino alcanzó máximos para esta época del año en al menos la última década.

En paralelo, la comercialización del maíz 2025/26 avanza con un dinamismo inusual. Solo en la última semana se sumaron 1,2 millones de toneladas a los compromisos, y el volumen acumulado desde el inicio del año alcanza 6 millones, equivalente al 10% de la producción esperada. Se trata del mayor registro para este período en al menos 15 años, triplicando lo observado el año pasado y multiplicando por 2,6 el promedio del último lustro.

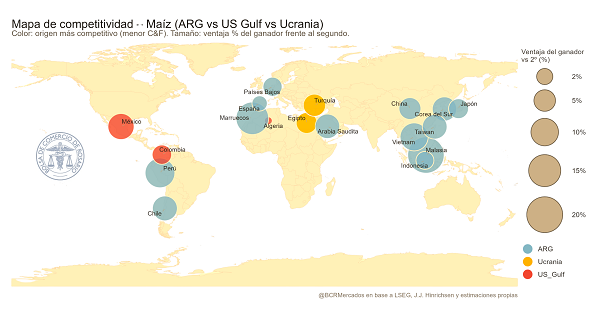

Esta aceleración está apalancada en la competitividad del maíz argentino frente a otros orígenes y en la expectativa de una oferta récord. A nivel global, buena parte de las exportaciones estadounidenses ya está comprometida, mientras que Ucrania mantiene un ritmo similar al del año pasado, con una cosecha que no logra recuperar los niveles históricos. En este escenario, el maíz temprano argentino gana protagonismo como opción competitiva para numerosos destinos.

En África, países como Egipto, Marruecos y Argelia continúan siendo mercados relevantes, con valores C&F que colocan al cereal argentino en condiciones similares o incluso más atractivas que las de otros proveedores. En Asia, el maíz argentino se posiciona como la alternativa más barata para varios compradores, a pesar de la competencia logística que puede surgir desde los puertos del Pacífico estadounidense.

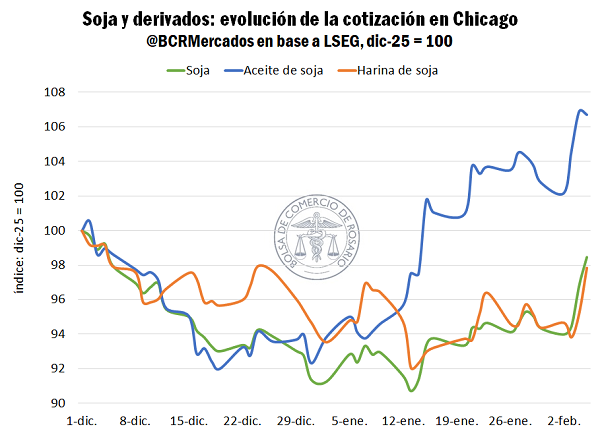

Mientras tanto, el complejo soja vive un fuerte rally de precios en los mercados internacionales. En Chicago, el aceite de soja alcanzó máximos de ocho meses, superando los 1.200 dólares por tonelada, y arrastró al alza al poroto y a la harina. La soja marcó máximos del año, con una suba cercana al 8% desde la última rueda de 2025, mientras que la harina sumó alrededor de 10 dólares por tonelada desde comienzos de 2026.

Esta dinámica alcista responde a una confluencia poco habitual de factores positivos. Por un lado, el mercado de aceites se ve impulsado por una oferta global relativamente ajustada y por el avance de políticas de biocombustibles en Estados Unidos, que aportan previsibilidad a la demanda de soja. Por otro, el poroto recibe el impacto de expectativas de mayores compras por parte de China, un elemento clave para el balance global.

La reciente propuesta de renovación de créditos fiscales para biocombustibles en Estados Unidos reforzó la percepción de un flujo estable de demanda interna para la soja norteamericana. A esto se sumaron declaraciones oficiales que apuntan a un incremento sustancial de las compras chinas, tanto para la campaña en curso como para la próxima, lo que generó una reacción inmediata en los precios.

Este movimiento también tuvo una lectura geopolítica. Tras conocerse la expectativa de mayores compras, el precio FOB estadounidense mostró una suba marcada en relación con el valor de referencia brasileño, ampliando la brecha entre ambos orígenes. El mercado interpretó la señal como un respaldo político al comercio bilateral, más allá de consideraciones estrictamente económicas.

En síntesis, el inicio de febrero encuentra al mercado granario con stocks elevados, maíz altamente competitivo y una soja impulsada por factores externos. La abundancia de oferta local contrasta con la volatilidad climática y con un escenario internacional que suma condimentos alcistas. De cómo evolucionen las lluvias y de la capacidad del mercado para absorber los volúmenes disponibles dependerá el equilibrio entre precios, logística y decisiones comerciales en los próximos meses.