El negocio global del langostino ingresó en 2025 en una nueva etapa en la que el precio dejó de ser un valor único y pasó a definirse por una combinación de tamaño, proceso industrial, condición de venta y logística, un cambio que ya impacta en exportadores, industriales y compradores internacionales. El diagnóstico surge del análisis de mercados y referencias comerciales presentado por Oscar Martin Leguizamón, que muestra una recuperación de la demanda y subas de precios segmentadas tras varios años de valores deprimidos.

Luego de un 2024 marcado por cotizaciones en mínimos históricos, el último tramo de 2025 evidenció un punto de inflexión. Hacia diciembre, los precios internacionales comenzaron a recomponerse, con incrementos que en Europa oscilaron entre US$ 1 y US$ 2 por kilo según calibre, impulsados por factores estacionales y por un reordenamiento comercial más profundo. En ese contexto, referencias históricas utilizadas en negociaciones —como el “langostino a US$ 5,5 o US$ 6”— dejaron de reflejar la realidad del mercado.

La principal novedad es que el mercado empezó a premiar la transformación industrial por encima del volumen. Procesos como pelado, desvenado, glaseado y presentaciones preelaboradas capturan una prima creciente frente al producto entero. Al mismo tiempo, la abundancia de inventarios congelados castiga la mercadería sin diferenciación y amplía la dispersión de precios entre plazas, calidades y tiempos de almacenamiento.

En Europa, el langostino blanco de cultivo muestra una lógica clara: a menor conteo, mayor precio, con diferencias de hasta US$ 1,65 por kilo entre calibres extremos en operaciones CFR. Sin embargo, cuando el producto abandona el formato commodity y suma proceso, la curva se empina con fuerza: las presentaciones peladas y desvenadas se negocian en corredores que superan con holgura a las colas sin procesar.

Las referencias por condición de venta refuerzan esa lectura. Con FOB de Ecuador, los valores exhiben un abanico amplio que no responde solo al tamaño, sino también a especificaciones comerciales, estandarización y condición de entrega. En Italia, bajo CPT, una mejora mensual de apenas US$ 0,30 por kilo aplicada a grandes volúmenes industriales fue suficiente para redefinir listas y promociones en el segmento festivo.

En el extremo minorista, como el Reino Unido, los precios se disparan por factores ajenos a la biología: empaque, cadena de frío, retail y narrativa de producto pesan tanto como el calibre. Allí, el diferencial responde a margen comercial y conveniencia, más que al origen.

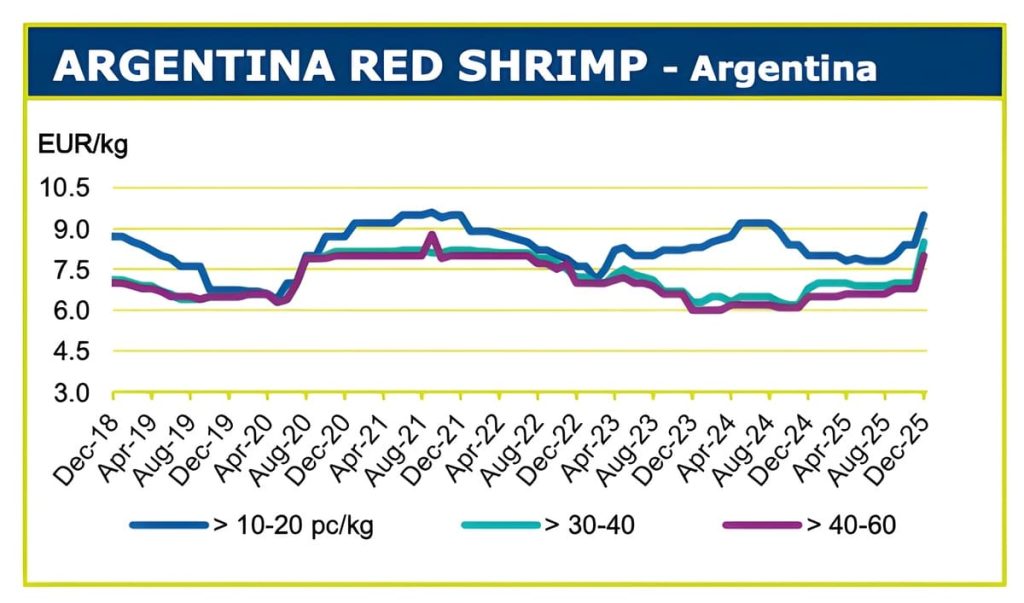

Para el langostino argentino, las referencias en España muestran una banda de precios relativamente compacta para el producto entero, pero con una demanda que exige más valor dentro del mismo producto: mejor selección, estandarización, terminaciones y continuidad operativa. En un mercado que penaliza la incertidumbre, el comprador paga una prima por cumplimiento de calidad, volumen y tiempos.

La logística se convirtió, además, en un formador de precios tan influyente como la oferta. Demoras en puertos clave y mayores tiempos de tránsito marítimo agregan riesgo a las operaciones, y ese riesgo se traduce en primas, descuentos o directamente en pérdida de ventas. Menos previsibilidad implica mayor costo.

Las comparaciones por Incoterm también explican diferencias: valores FOB desde Argentina resultan más bajos que los observados en mercados europeos, donde la mercadería ya incorpora logística interna y servicios. En contraste, las presentaciones de alto valor agregado muestran saltos notables: productos pelados y desvenados alcanzan cifras que solo se explican por su grado de procesamiento y destino específico.

En Estados Unidos, el comportamiento es selectivo. El mercado remunera uniformidad y especificación, no solo origen, con grillas que muestran amplias diferencias dentro de una misma categoría.

El panorama global se completa con el segmento premium, donde especies de mayor valor y productos orgánicos, cocidos o certificados se negocian en otra liga, con precios que superan ampliamente al promedio. En paralelo, la cadena asiática compite con elasticidad, ofreciendo múltiples formatos que presionan a los productores tradicionales a sofisticar su oferta.

Hacia adelante, los analistas proyectan un escenario mixto. La oferta global seguirá firme, pero la preferencia por formatos de mayor valor agregado gana terreno, especialmente en Europa. Factores climáticos, arancelarios y de inventarios pueden moderar nuevas subas, mientras China y Estados Unidos continúan redefiniendo flujos comerciales.

La conclusión es clara: el langostino ya no tiene un solo precio. Es una familia de valores definida por proceso, calibre, logística y negociación. En ese tablero, el mayor margen se desplaza hacia la transformación industrial, y el mercado está dispuesto a pagarla.